大豆(學(xué)名:Glycine max (Linn.) Merr.)通稱(chēng)黃豆,屬一年生草本,高30-90厘米。莢果肥大,稍彎,下垂,黃綠色,密被褐黃色長(cháng)毛;種子2-5顆,橢圓形、近球形,有淡綠、黃、褐和黑色等多樣。花期6-7月,果期7-9月。

大豆原產(chǎn)中國,在中國各地均有栽培,也廣泛栽培于世界各地。大豆是中國重要糧食作物之一,已有五千年栽培歷史,古稱(chēng)菽,中國東北為主產(chǎn)區。大豆的營(yíng)養成分非常豐富,其蛋白質(zhì)含量較谷類(lèi)和薯類(lèi)食物高出2.5~8倍,除糖類(lèi)較低外,其他營(yíng)養成分都高于谷類(lèi)和薯類(lèi)食物,是一種理想的優(yōu)質(zhì)植物蛋白食物。大豆最常用來(lái)做各種豆制品、榨取豆油、釀造醬油和提取蛋白質(zhì)。豆渣或磨成粗粉的大豆也常用于禽畜飼料。

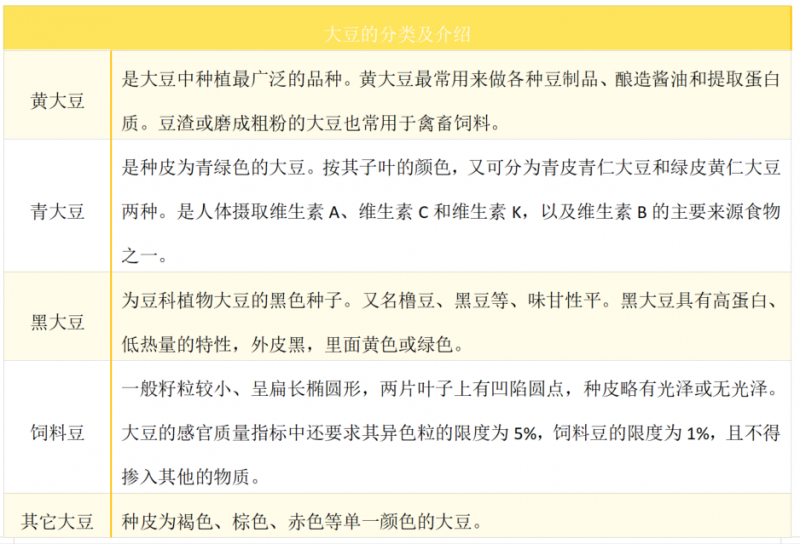

根據大豆的種子種皮顏色和粒形分為五類(lèi):黃大豆、青大豆、黑大豆、其它大豆、飼料豆。

圖表1:大豆分類(lèi)及介紹

(來(lái)源:公開(kāi)資料 制表:農小蜂)

1.全球大豆產(chǎn)業(yè)現狀

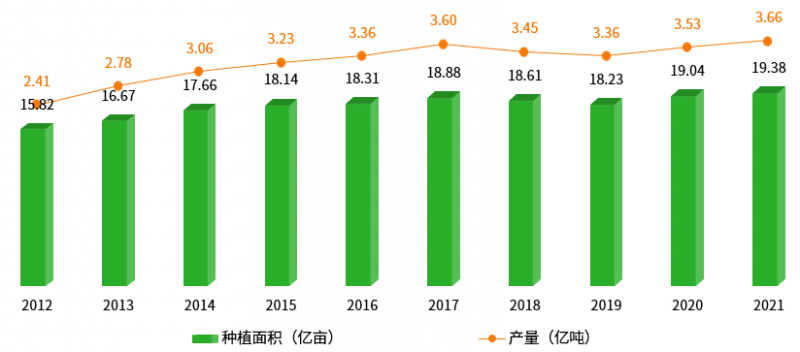

1.1.種植面積及產(chǎn)量

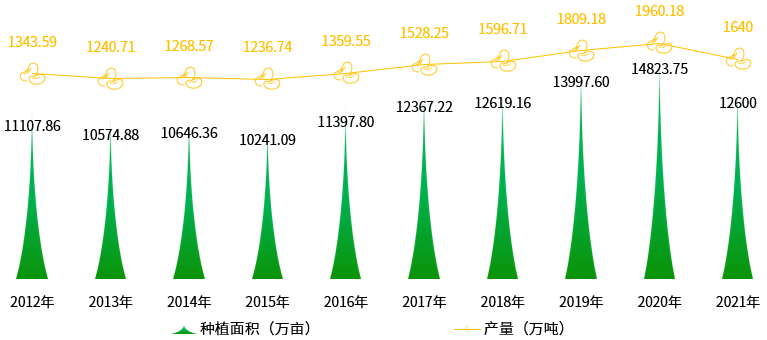

從全球范圍看,大豆種植面積、產(chǎn)量相對較多的國家/地區為巴西、美國、阿根廷、印度、中國、巴拉圭、俄羅斯、加拿大、烏克蘭、玻利維亞、烏拉圭、印度尼西亞等。根據USDA數據顯示,2021年全球大豆種植面積為19.38億畝,同比2020年(19.04億畝)增長(cháng)了0.34億畝,增幅約1.78%;2021年全球大豆產(chǎn)量為3.66億噸,同比2020年(3.53億噸)增長(cháng)了0.13億噸,增幅約3.55%。

圖表2:全球大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:USDA 制圖:農小蜂)

2020年,全球大豆種植面積位列第一的國家/地區為巴西,面積為5.58億畝,占全球大豆總種植面積的29.29%;第二為美國,面積為5億畝,占比26.24%;第三為阿根廷,面積為2.51億畝,占比13.17%;中國以1.48億畝位列全球第5,在全球比重約7.78%。全球大豆產(chǎn)量位列第一的國家/地區也為巴西,2020年產(chǎn)量為1.22億噸,占全球大豆總產(chǎn)量的34.56%;第二為美國,產(chǎn)量為1.13億噸,占比32.01%;第三為阿根廷,產(chǎn)量為0.49億噸,占比13.88%;中國以0.2億噸位列全球第4,在全球比重約5.67%。

圖表3:2020年全球大豆主產(chǎn)國家/地區種植面積及產(chǎn)量排名對比

(數據來(lái)源:FAO 制圖:農小蜂)

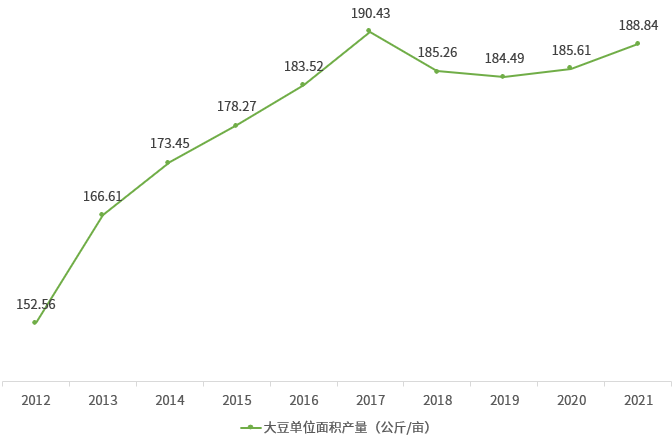

1.2.單位面積產(chǎn)量

2021年,全球大豆單位面積產(chǎn)量從2012年的152.56公斤/畝波動(dòng)增長(cháng)至188.84公斤/畝,每畝產(chǎn)量增長(cháng)了36.28公斤,增幅為23.78%。期間,2017年全球大豆單位面積產(chǎn)量相對最高,為190.43公斤/畝,較2021年的188.84公斤/畝高出1.59公斤/畝。

圖表4:全球大豆單位面積產(chǎn)量變化趨勢

(數據來(lái)源:FAO 制圖:農小蜂)

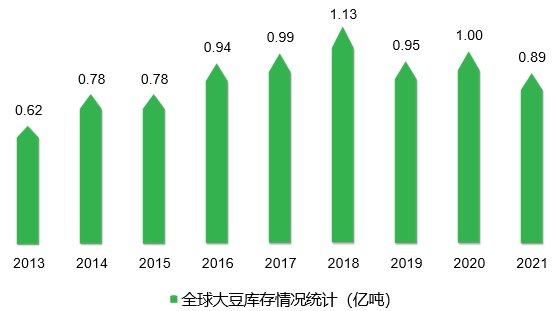

1.3.庫存及消費量

據USDA數據顯示,2013年以來(lái),全球大豆庫存量整體呈先增后降趨勢。2018年,受全球非洲豬瘟影響,飼用大豆需求下降,全球大豆庫存量達到峰值(1.13億噸);2019年,隨著(zhù)豬肉價(jià)格上漲以及豆制品消費需求的提升,全球大豆庫存量回落至0.95億噸;2020年,受新冠疫情影響、全球進(jìn)出口貿易收緊,全球大豆庫存量上升至1億噸;2021年,受種植效益和農業(yè)結構調整等因素以及全球應對疫情措施的調整影響,全球大豆生產(chǎn)、消費雙增長(cháng),大豆庫存量再次回落至0.89億噸,同比2020年下降11%。

圖表5:全球大豆庫存量變化趨勢

(數據來(lái)源:USDA 制圖:農小蜂)

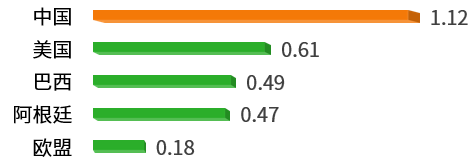

據USDA數據顯示,2021年全球大豆消費量約3.63億噸,排名前五的國家/地區依次為中國(1.12億噸)、美國(0.61億噸)巴西(0.49億噸)、阿根廷(0.47億噸)和歐盟(0.18億噸),其中,中國、美國、巴西合計消費占比61.16%。中國以1.12億噸的消費量位列全球第一,占全球總消費量30.74%。

圖表6:2021年全球大豆消費量前五地區分布情況(單位:億噸)

(數據來(lái)源:USDA 制圖:農小蜂)

2.中國大豆產(chǎn)業(yè)現狀

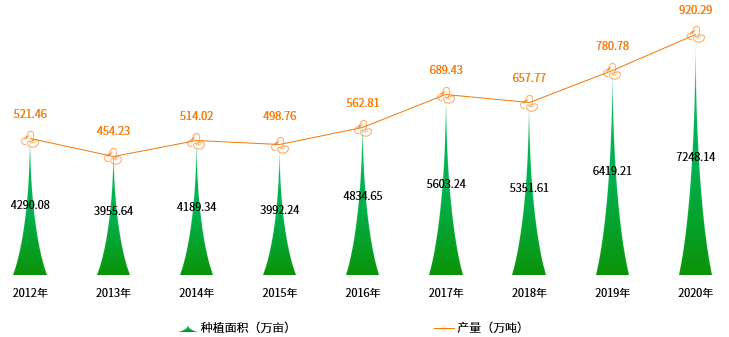

2.1. 種植面積及產(chǎn)量

2021年以來(lái),受種植效益和農業(yè)結構調整等因素的影響,由于農戶(hù)對于玉米的種植積極性較高,疊加2020年玉米價(jià)格優(yōu)勢明顯影響,我國大豆供給市場(chǎng)有所縮減,種植面積及其產(chǎn)量均有所下降。

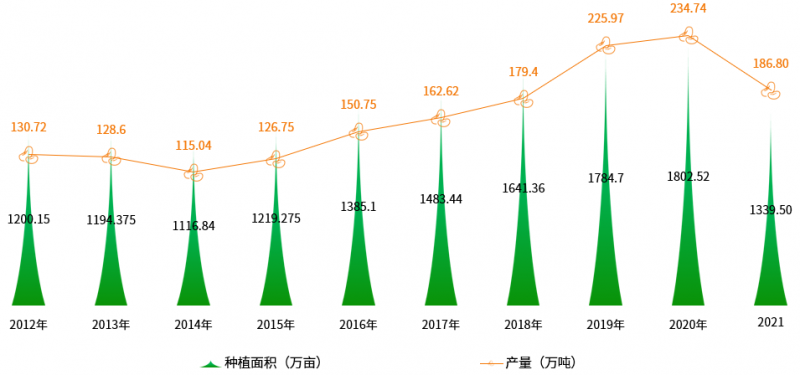

圖表7:中國大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

2.2. 主要產(chǎn)區

中國大豆主產(chǎn)區主要是北方春大豆區、黃淮流域夏大豆區、長(cháng)江流域大豆區、長(cháng)江以南秋大豆區和南方大豆兩熟區。分省域來(lái)看,全國主要有海南、新疆等30個(gè)省域大面積種植生產(chǎn)大豆,整體產(chǎn)能主要集中在黑龍江、內蒙古、安徽、四川和河南等5省——這幾個(gè)區域大豆播種面積和產(chǎn)量份額均占全國總播種面積和產(chǎn)量的70%以上。

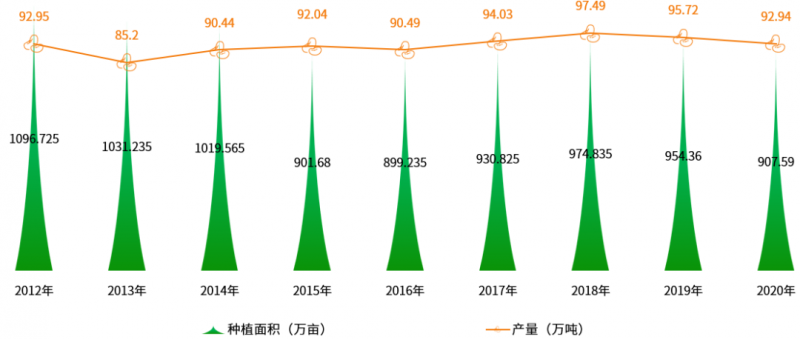

黑龍江省→→面積、產(chǎn)量均居全國首位

黑龍江省是中國大豆主要產(chǎn)區,一直被看作是中國大豆的故鄉,是我國典型的大豆商品糧基地和出口基地。從大豆品質(zhì)來(lái)看,黑龍江省生產(chǎn)的大豆品種均為非轉基因大豆,其品質(zhì)是其他地區不可比擬的,也正是因為品種優(yōu)勢,使黑龍江大豆在整個(gè)國際貿易領(lǐng)域都處于領(lǐng)先地位。

圖表8:黑龍江省大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

內蒙古自治區→→面積、產(chǎn)量第二

大豆是內蒙古商品率較高的農產(chǎn)品之一,商品率常年在80%以上。內蒙古大豆主要集中在東部四盟(即:呼倫貝爾市、興安盟、通遼市和赤峰市),內蒙古自治區統計局數據顯示:東部四盟年產(chǎn)大豆約80萬(wàn)噸,每年銷(xiāo)往區外約40萬(wàn)噸,用于當地油脂、豆制品加工約30萬(wàn)噸,商品率達到87.5%。

圖表9:內蒙古自治區大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

安徽省→→面積第三、產(chǎn)量第五

安徽省地處華東腹地,氣候溫和,雨量充沛。全省擁有耕地6195萬(wàn)畝,橫跨中國黃淮海流域夏大豆區和南方春夏大豆區,大豆的分布非常廣泛。按照地理位置、生長(cháng)環(huán)境及品種生態(tài)要求的不同,將大豆產(chǎn)區分為皖北早中熟夏大豆區、皖中晚熟春夏大豆區和皖南晚熟春夏大豆區。

圖表10:安徽省大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

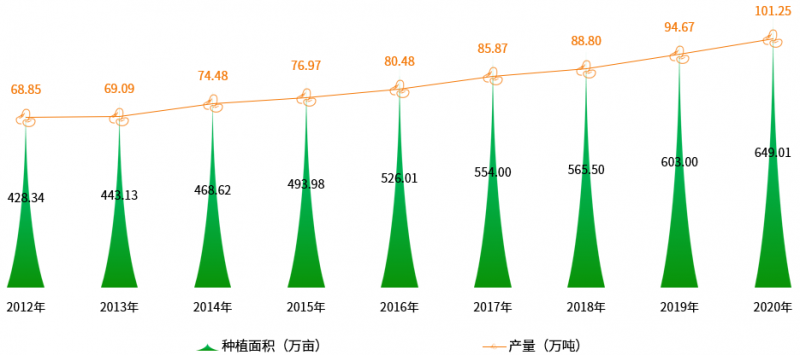

四川省→→面積第四、產(chǎn)量第三

當前四川大豆主要集中在四川盆地及東部丘陵地區,主要種植模式為玉米間套作大豆模式、旱地新兩熟制大豆凈作模式、幼林間作大豆模式。據國家統計局數據顯示,近十年來(lái),四川大豆播種面積總體呈現出不斷擴大趨勢。

圖表11:四川省大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

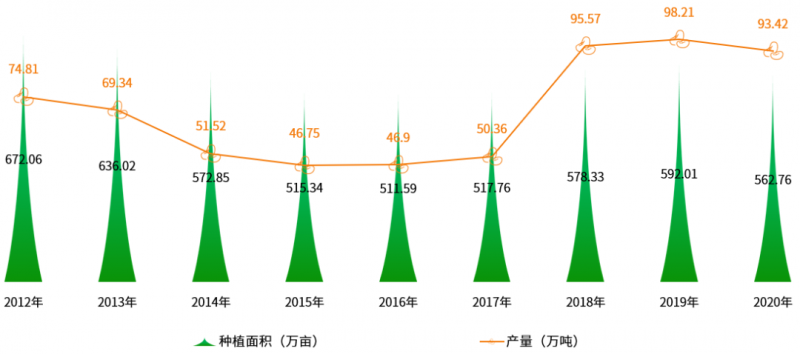

河南省→→面積第五、產(chǎn)量第四

河南省位于黃準夏大豆產(chǎn)區的腹地,南北跨越近四個(gè)緯度。大豆是河南省的五大作物之一,2020年種植面積以562.76萬(wàn)畝位列全國第五,產(chǎn)量以93.42萬(wàn)噸位列全國第四,產(chǎn)區主要集中在京廣、焦枝鐵路沿線(xiàn)地區。

圖表12:河南省大豆種植面積及產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

2.3. 種植企業(yè)

從存量數據來(lái)看,企查查數據顯示,2011年以來(lái),全國大豆種植相關(guān)企業(yè)的注冊量整體呈正增長(cháng)態(tài)勢。截至2022年9月,我國共有約10萬(wàn)家(102579家)大豆種植相關(guān)企業(yè),從地區分布來(lái)看,黑龍江、安徽、河北位列前三。

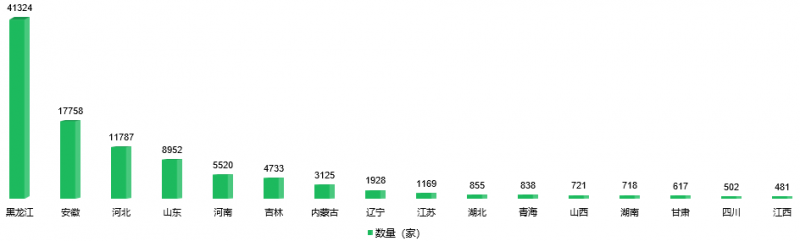

圖表13:截至2022年9月中國大豆種植企業(yè)數量top16省份(單位:家)

(數據來(lái)源:企查查 制圖:農小蜂)

2.4. 大豆加工情況分析

大豆加工企業(yè):企查查數據顯示,全國大豆加工相關(guān)企業(yè)的注冊量整體呈正增長(cháng)態(tài)勢。截至2022年9月,我國共有約3萬(wàn)家(30984家)大豆加工相關(guān)企業(yè),從地區分布來(lái)看,黑龍江、內蒙古、安徽位列前三。

大豆加工產(chǎn)品:大豆壓榨是以大豆為原料,以豆粕和豆油為產(chǎn)品。從產(chǎn)業(yè)鏈來(lái)看,上游為大豆種植,中游為國際糧商及大豆壓榨企業(yè),下游則是豆粕和豆油的終端消費。其中,豆粕下游為飼料、養殖業(yè),終端產(chǎn)品為肉、蛋、奶;豆油下游包括食品加工、餐飲消費及家庭消費。

3.大豆市場(chǎng)供應分析

3.1. 國產(chǎn)大豆供應情況分析

近年來(lái),在“擴大豆”的背景下,各地大豆面積擴增。由于東北產(chǎn)區大豆生產(chǎn)者補貼標準持續高于玉米且差距拉大。大豆玉米帶狀復合種植技術(shù)穩步推廣,致使大豆種植積極性提高。

據農村農業(yè)部預測,2022年度中國大豆種植面積將達9933千公頃(約合14899.5萬(wàn)畝),較2021年度大幅增加18.25%。按2021年單位面積產(chǎn)量(每畝產(chǎn)130.16公斤)計算,2022年我國大豆產(chǎn)量預計為1939.32萬(wàn)噸。

3..2. 進(jìn)口大豆供應情況分析

立足中國的資源條件和消費需求,進(jìn)口大豆主要補充食用植物油和飼料蛋白的缺口。作為飼料主要配料的豆粕消費量的迅速增加,促進(jìn)了我國大豆進(jìn)口的增加。

結合價(jià)格來(lái)看,2021年,全國大豆均價(jià)約在5504.2元/噸,國產(chǎn)大豆和進(jìn)口大豆的價(jià)格差為1620.39元/噸。相比于國內大豆的高價(jià)格,大多數大豆加工企業(yè)選擇大量進(jìn)口大豆作為原料,我國對進(jìn)口大豆依存度仍然較高。

4.大豆需求市場(chǎng)分析

4.1. 進(jìn)口情況分析

進(jìn)口大豆是壓榨消費的主要原料與來(lái)源,進(jìn)口大豆主要是轉基因大豆,出油率較高,一般為19%~20%,主要用于壓榨和精煉。國產(chǎn)大豆屬于非轉基因大豆,優(yōu)勢是蛋白質(zhì)含量高,因此主要用于大豆食品加工,這就形成了進(jìn)口大豆進(jìn)入油脂企業(yè),國產(chǎn)大豆進(jìn)入豆制品企業(yè)的格局。立足中國的資源條件和消費需求,進(jìn)口大豆主要補充食用植物油和飼料蛋白的缺口;國產(chǎn)大豆主要用于制作傳統豆制品和調味品。

從進(jìn)口市場(chǎng)來(lái)看,我國是全球大豆重要的進(jìn)口國之一。盡管我國大豆產(chǎn)量相對較高,但是國內消費需求強勁,使得我國大豆進(jìn)口量不斷增加,大豆進(jìn)口依存度仍然較高。

從進(jìn)口來(lái)源地看,2021年,中國大豆主要進(jìn)口來(lái)源地按進(jìn)口量及進(jìn)口金額前3的國家/地區排列依次為:巴西(5814.66萬(wàn)噸,3313.89千萬(wàn)美元)、美國(3226.96萬(wàn)噸,1694.24千萬(wàn)美元)、阿根廷(372.71萬(wàn)噸,213.97千萬(wàn)美元)。

4.2. 出口情況分析

我國大豆出口較少,主要出口的商品名稱(chēng)為“黃大豆,種用除外”、“青大豆,種用除外”、“種用大豆”、“黑大豆,種用除外”“大豆粉”。其中,歷年出口量和出口金額最大的商品名稱(chēng)為“黃大豆,種用除外”。2018年以來(lái),全國大豆出口規模整體呈波動(dòng)下降趨勢。

2021年,我國主要出口大豆商品中“黃大豆,種用除外”的出口量及出口金額相對較大,為6.69萬(wàn)噸,7.51千萬(wàn)美元,分別占當年出口量和出口金額的88.9%,86.18%。

從出口市場(chǎng)來(lái)看,我國在國際出口大豆市場(chǎng)上所占比重較小,出口銷(xiāo)往地超過(guò)0.5萬(wàn)噸的共三個(gè)國家,分別為:韓國(3.81萬(wàn)噸)、日本(1.92萬(wàn)噸)、朝鮮(0.65萬(wàn)噸)。

5.大豆消費市場(chǎng)分析

大豆不僅是重要的蛋白食品和食用油脂原料,而且是飼養業(yè)重要的蛋白飼料來(lái)源。伴隨收入水平的提高和消費理念的變革,中國居民對肉類(lèi)和蛋白消費需求攀升,對大豆消費需求猛增,大豆消費量穩步上升。2014年中國大豆消費量?jì)H8339萬(wàn)噸,2020年增加到11730萬(wàn)噸,2020年比2014年增加3391萬(wàn)噸,增幅為40.66%,年均增長(cháng)率為5.85%。

從消費結構來(lái)看,中國大豆加工業(yè)主要包括以食用油加工為主的大豆壓榨與精煉豆油、以豆制品加工為主的大豆食品加工和大豆生化提取等3類(lèi)。從大豆消費結構來(lái)看,中國食品工業(yè)協(xié)會(huì )豆制品專(zhuān)業(yè)委員會(huì )數據顯示,2020年消耗原料大豆最多的是大豆壓榨消費量約9885萬(wàn)噸,占比為84.27%;其次是食用消費約1435萬(wàn)噸,占比為12.23%;最后是大豆其他消費,占比為0.68%。

核心總結

1. 據USDA統計,2021年全球大豆種植面積為19.38億畝,產(chǎn)量為3.66億噸,單位面積產(chǎn)量為188.84公斤/畝——分別較2020年增長(cháng)了1.78%、3.55%和1.74%;從長(cháng)期趨勢來(lái)看,2012年至今,全球大豆種植面積、產(chǎn)量、單位面積產(chǎn)量均整體呈波動(dòng)增長(cháng)態(tài)勢。從產(chǎn)區分布來(lái)看,全球大豆種植面積、總產(chǎn)量相對較多的國家/地區主要為巴西、美國、阿根廷、印度、中國、巴拉圭、俄羅斯、加拿大、烏克蘭、玻利維亞、烏拉圭、印度尼西亞等。

2. 國家統計局數據顯示,2021年,中國大豆種植面積、產(chǎn)量、單位面積產(chǎn)量分別為12600萬(wàn)畝、1640萬(wàn)噸、130.16公斤/畝,相比2020年,分別下降了15%、16.33%、1.57%,面積、產(chǎn)量在全球比重也分別降至6.5%、4.48%,單位面積產(chǎn)量與全球平均水平相差58.68公斤/畝。2012年至今,由于國內大豆消費需求增加,大豆種植面積和產(chǎn)量整體呈波動(dòng)增長(cháng)態(tài)勢,同時(shí),巴西、美國、阿根廷等國外大豆以其價(jià)格偏低的優(yōu)勢大量出口至我國,通過(guò)江蘇、北京、上海、山東等港口流通到貿易商,再由貿易商向全國流通,并逐漸形成了進(jìn)口大豆進(jìn)入油脂企業(yè),國產(chǎn)大豆進(jìn)入豆制品企業(yè)的格局。

3. 細分產(chǎn)區來(lái)看,我國大豆種植區域主要集中在黑龍江、內蒙古、安徽、四川和河南等5省。2020年,黑龍江、內蒙古、安徽大豆種植面積均超過(guò)900萬(wàn)畝,這三個(gè)省份大豆種植面積合計占全國總種植面積的一半以上,但單位面積產(chǎn)量均不到全國平均水平。種植、加工企業(yè)數量最多的省域為黑龍江。從市場(chǎng)情況來(lái)看,2020年我國大豆消費量達到11730萬(wàn)噸,消費結構以大豆壓榨消費為主,大豆壓榨產(chǎn)品以豆粕和豆油為主——近年來(lái),我國豆粕、豆油產(chǎn)量均整體呈正增長(cháng)態(tài)勢,2021年,豆粕產(chǎn)量為7864萬(wàn)噸,約占國內飼用蛋白原料的60%。2020年,豆油達1774.1萬(wàn)噸,約占我國食用植物油消費的40%。

圖文來(lái)源:唯恒農小蜂(ID:weihengnxf) 。轉載已獲授權。原文:

提醒:文章僅供參考,如有不當,歡迎留言指正和交流。且讀者不應該在缺乏具體的專(zhuān)業(yè)建議的情況下,擅自根據文章內容采取行動(dòng),因此導致的損失,本運營(yíng)方不負責。如文章涉及侵權或不愿我平臺發(fā)布,請聯(lián)系處理。