目前,狹義預制菜行業(yè)競爭格局高度分散、玩家眾多、產(chǎn)品同質(zhì)化現象明顯。

需要研究的核心問(wèn)題包括:未來(lái)能否孕育出大企業(yè)?下文將分別對此進(jìn)行探討。

1、預制菜誕生大企業(yè)的標準

預制菜本質(zhì)為通過(guò)工業(yè)化批量生產(chǎn)針對性解決 BC 端痛點(diǎn),其實(shí)已存在多年,湯圓、水餃等針對C端的速凍面米制品,以及以B端為主的速凍火鍋料制品為典型代表,同樣經(jīng)歷了從格局分散走向集中、標準化程度持續提升的過(guò)程,并且孕育了三全、思念、安井等行業(yè)龍頭。

作為 3.0 階段的狹義預制菜,雖然在品類(lèi)復雜度、供應鏈、應用場(chǎng)景等方面,均與速凍米面和速凍火鍋料存在較大差異,但在中國廣闊的市場(chǎng)規模,上下游環(huán)節的標準化、規模化發(fā)展下,未來(lái)同樣望出現相應龍頭企業(yè)。

對比中國餐飲產(chǎn)業(yè)鏈與美國、日本的不同,我們認為,未來(lái)預制菜將成為中國餐飲產(chǎn)業(yè)鏈各環(huán)節發(fā)展、格局優(yōu)化的載體,因此目前預制菜產(chǎn)業(yè)鏈的各類(lèi)參與者均具備發(fā)展機會(huì ), 能夠把握機遇的企業(yè)有望獲得成為大市值公司的可能。

最終行業(yè)龍頭的形態(tài)取決于:(1)上游原材料的標準化和規模化供應,(2)下游餐飲連鎖化率提升速度和最終狀態(tài),(3)菜肴大單品出現節奏,(4)企業(yè)塑造品類(lèi)競爭優(yōu)勢的可能性和能力。目前,這些因素均處于發(fā)展初期。

2、美國:上下游高標準化、集中化及并購盛行孕育多種行業(yè)龍頭

美國擁有多種類(lèi)型預制菜龍頭。經(jīng)過(guò)數十年的發(fā)展和整合后,美國出現了三種典型的預制菜龍頭企業(yè)。

①餐飲供應鏈龍頭:以 Sysco 為代表,主要進(jìn)行食材分銷(xiāo)服務(wù),上游直接對接大型農場(chǎng)、牧場(chǎng),將食材進(jìn)行初級加工后,直接配送至下游終端,雖然利潤率較低,但周轉率高,疊加高財務(wù)杠桿,公司 ROE 超過(guò) 30%。

②肉類(lèi)調理食品龍頭:以泰森食品為代表,公司從雞肉運輸起家,先通過(guò)上下游延伸成為白羽雞全產(chǎn)業(yè)鏈龍頭,再橫向延伸至豬肉、牛肉屠宰加工,2010年后轉型肉制品深加工食品,在多個(gè)調理肉制品中位列第一。

③食品加工細分品類(lèi)龍頭:以雀巢為代表,公司通過(guò)并購在冷凍披薩、冷凍預制餐中位列第一名。

美國餐飲產(chǎn)業(yè)鏈上游,高自給率、高集中度。美國肉類(lèi)消費以牛肉和雞肉消費為主,谷物類(lèi)以小麥為主,各類(lèi)食物自給率均超過(guò)100%,為凈出口國。

供給端具有顯著(zhù)的規模化和高集中度特征,雞肉/牛肉/豬肉行業(yè)龍頭市占率均超 20%,CR3均超40%,加之大型農場(chǎng)在農業(yè)種植方面較為普及,上游原材料采購具備規模化、標準化的特征。

飲食文化較為簡(jiǎn)單,餐廳具備高連鎖化率與較高集中度。美國有限服務(wù)餐廳占比 51%,同時(shí)飲食文化較為簡(jiǎn)單,漢堡、炸雞、披薩三類(lèi)餐廳合計占有限服務(wù)餐廳比例達到64%。

美國餐飲連鎖化起步較早,肯德基、麥當勞等快餐巨頭均在上世紀五六十年代開(kāi)啟擴張,并在美國外出就餐率提升下實(shí)現快速成長(cháng),2021年各類(lèi)有限服務(wù)餐廳連鎖化率均高于 70%,龍頭份額也高于 20%,連鎖化率與集中度均處于較高水平。

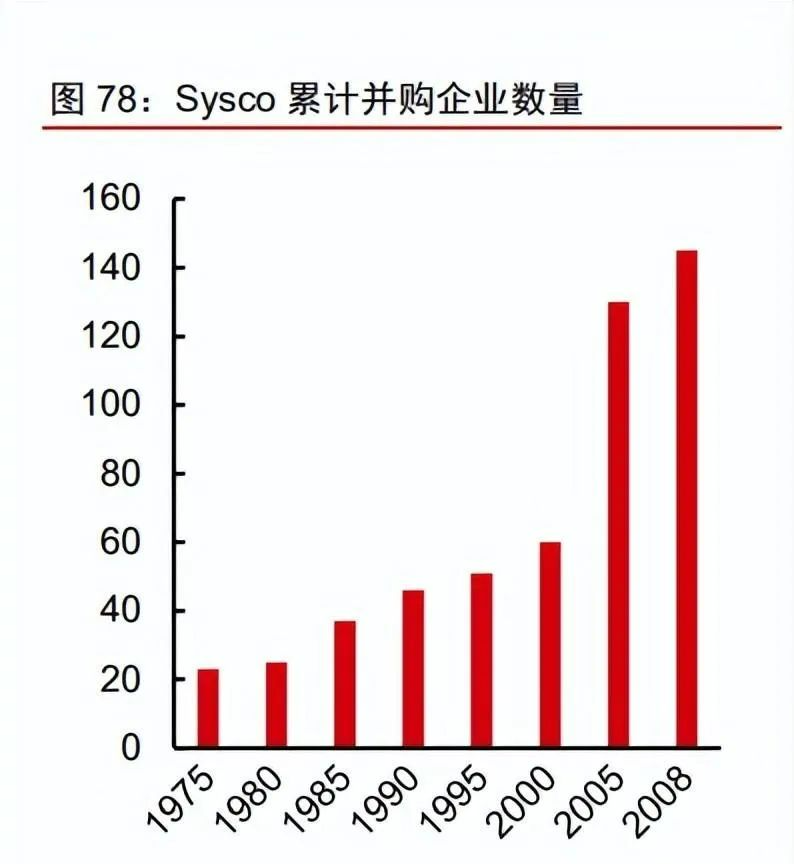

上下游高標準化催生餐飲供應鏈企業(yè),Sysco 通過(guò)多次并購進(jìn)行行業(yè)整合。

隨著(zhù)下游連鎖餐飲企業(yè)往全國擴張,建立標準化供應鏈的需求愈發(fā)強烈。美國餐飲上游供應鏈具備 較好的集中度和規模化,疊加物流、冷鏈等基礎設施從上世紀六七十年代同步完善,餐飲 供應鏈企業(yè)隨即誕生。

1969 年,Sysco由9家食品配送商合并成立,并在第二年實(shí)現上市。此后,公司不斷通過(guò)并購迅速進(jìn)入新市場(chǎng),再通過(guò)標準化改良和管理系統輸出,拓寬產(chǎn)品范圍、提升盈利能力,做大規模,80年代末已成為美國第一大食品分銷(xiāo)商。

根據Technomics,2017年美國餐飲供應鏈市場(chǎng)前三企業(yè)分別為 Sysco/USFD/PFGC,市占率分別為17%/8%/6%。

截至2021 年,公司累計并購約200 次。2021財年公司實(shí)現收入/歸母凈利潤513.0/5.2 億美元,服務(wù)包括餐廳、酒店、醫療機構在內的65萬(wàn)客戶(hù)。

泰森食品完成上游整合后拓展至下游,領(lǐng)先多個(gè)調理肉制品賽道。

泰森是美國肉類(lèi)加工食品龍頭,在雞肉、牛肉、豬肉加工領(lǐng)域均位列前三。

公司成立于上世紀30年代,1990年前的近60年時(shí)間里,公司主要在肉雞行業(yè)進(jìn)行垂直整合,到 1990年已經(jīng)建立起從育種、 飼料到屠宰加工的全產(chǎn)業(yè)鏈閉環(huán)。

此后,公司開(kāi)啟國際化和橫向擴張,基于公司在上游原料端的優(yōu)勢,2014年收購肉類(lèi)深加工龍頭企業(yè)Hillshire、開(kāi)始發(fā)展食品業(yè)務(wù)。

2021年,公司調理食品占收入/營(yíng)業(yè)利潤比例分別為19%/33%,公司在午餐肉、培根、冷凍雞肉、冷凍蛋白早餐等多個(gè)細分領(lǐng)域位列前兩名。

披薩等主流飲食文化同樣孕育相應龍頭,經(jīng)過(guò)并購整合后實(shí)現高集中度。飲食文化較為簡(jiǎn)單,地廣人稀導致購物具備低頻量大等也催生了相應預制菜的發(fā)展。

2021 年美國冷凍預制餐零售規模達到165億美元,雀巢、康尼格拉、泰森為前三企業(yè)。

此外,基于披薩廣泛的受眾與可預制的特質(zhì),美國冷凍披薩從20世紀50年代起開(kāi)始發(fā)展,2021年冷凍披薩達到54億美元零售規模,其中雀巢通過(guò)并購的四個(gè)品牌實(shí)現41%市占率(其中 DiGiorno、Jack's 及 Tombstone 來(lái)源于2010年以37億美元收購卡夫美國冷凍披薩等業(yè)務(wù);Stouffer's為1972年通過(guò)收購獲得),2021年預制食品及調味料業(yè)務(wù)合計收入占雀巢整體比例為14%。

3、日本:上游多數原料依賴(lài)進(jìn)口,便利店高度發(fā)達,速凍龍頭打造大單品

上游進(jìn)口依賴(lài)度高,龍頭以水產(chǎn)類(lèi)企業(yè)為主,下游便利店占據較高份額。

上游方面,日本肉類(lèi)消費量從高到低依次為雞肉、豬肉、牛肉,谷物以大米為主。

除大米外的食物自給率較低,依賴(lài)進(jìn)口,國內禽畜類(lèi)養殖以農戶(hù)為主,沒(méi)有規模較大的養殖類(lèi)上市企業(yè),第一產(chǎn)業(yè)龍頭以日本水產(chǎn)、丸羽日朗、日冷等漁業(yè)企業(yè)和遠洋捕撈企業(yè)為主。

下游餐飲方面,日本全服務(wù)餐廳和有限服務(wù)餐廳各占43%,其中全服務(wù)餐廳主要以各 類(lèi)料理店、壽司店為主,連鎖化率高但集中度較低;有限服務(wù)類(lèi)餐廳中便利店占比達到48%,并且高度集中,7-11、羅森、全家合計份額達到75%,其次為麥當勞代表的漢堡類(lèi)餐廳。

獨特產(chǎn)業(yè)環(huán)境使冷凍食品龍頭以水產(chǎn)類(lèi)企業(yè)為主,龍頭以差異化聚焦核心大單品為主。

由于日本上游原材料供應進(jìn)口依賴(lài)度高,下游高度發(fā)達的便利店在餐飲行業(yè)占據重要地位等因素,使日本并未出現 Sysco類(lèi)純供應鏈類(lèi)型的企業(yè)。

日本等水產(chǎn)類(lèi)企業(yè)憑借原有業(yè)務(wù)的供應鏈優(yōu)勢和起步較早的先發(fā)優(yōu)勢,在冷凍食品龍頭中占據多數,各自擁有差異化大單品,而味之素雖起家于調味品,但憑借其品牌、渠道、研發(fā)等優(yōu)勢,成功打造出餃子等大單品,同樣成為行業(yè)龍頭。

便利店高度發(fā)達致冷藏類(lèi)預制菜占比較高,且便利店自有品牌占據較高份額。

由于日本便利店高度成熟,疊加人工成本較高等因素,外賣(mài)普及率較低,因此便利店售賣(mài)的便當等短保冷藏類(lèi)預制菜成為C端主要構成。

根據 Euromonitor,2021年日本C端冷藏類(lèi)/冷凍類(lèi)/常溫類(lèi)預制菜規模分別為152/35/16 億美元,冷藏類(lèi)/冷凍類(lèi)預制菜占比分別為65%/15%。冷藏類(lèi)預制食品中前三品牌亦為便利店前三龍頭,合計市占率為23%。

4、中國:空間廣闊條件逐步成熟,未來(lái)具備多種可能

中國具備市場(chǎng)規模優(yōu)勢,預制菜作為餐飲供應鏈載體未來(lái)想象空間大。

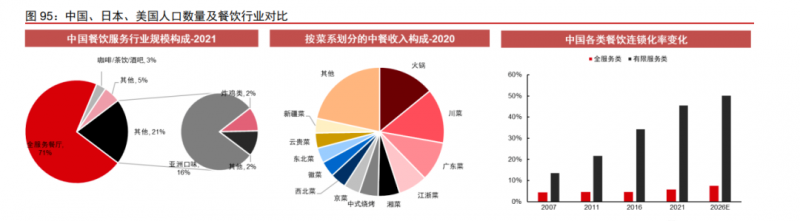

相比于日本和美國,中國人口數量?jì)?yōu)勢、餐飲行業(yè)發(fā)展潛力為餐飲供應鏈規模提供充分想象空間,2021 年中國人口數量分別為美國/日本的4.3/11.2倍,但人均餐飲支出僅為美國/日本的31%/44%。而預制菜作為餐飲供應鏈中未來(lái)的重要產(chǎn)品形態(tài),在產(chǎn)品品類(lèi)、單品規模上均具備較好想象空間。

中國餐飲連鎖化處于發(fā)展早期,正持續改善。我國餐飲以正餐類(lèi)全服務(wù)餐廳為主要構成,2021年占比約71%,由于正餐類(lèi)餐飲服務(wù)屬性更重、標準化難度較快餐類(lèi)更高,疊加存在較多的地域化飲食習慣等因素,我國餐飲連鎖化正處于發(fā)展早期階段,2021 年全服務(wù)類(lèi)餐廳連鎖化率僅為5.8%,但以中西式快餐為主的有限服務(wù)類(lèi)餐廳連鎖化率則達到46%。

在人口流動(dòng)等因素的渠道下,川菜、粵菜等菜系同樣在進(jìn)行全國化擴張,未來(lái)全服務(wù)餐廳的連鎖化率有望不斷提升。餐飲化率快速提升和標準化擴張對背后的預制菜供應企業(yè)提供做大可能,如彭記坊、聰廚為頭部快餐品牌大米先生和老鄉雞供應商之一。

預制菜大單品不斷涌現,利于預制菜企業(yè)擴大規模。預制菜本質(zhì)是對餐飲產(chǎn)品的還原,隨著(zhù)餐飲行業(yè)不斷發(fā)展,目前預制菜肴類(lèi)大單品也在不斷涌現,為預制菜企業(yè)做大做強提供可能。

①酸菜魚(yú):根據九毛九招股說(shuō)明書(shū),2019 年我國酸菜魚(yú)市場(chǎng)規模約174億元,Frost & Sullivan 并預計2024年將達到705億元,2019-2024年期間CAGR約32%,酸菜魚(yú)的走紅也催生了相應預制菜的發(fā)展。

根據艾媒咨詢(xún),2021年酸菜魚(yú)預制菜規模約5.9億元,預計2025年將增長(cháng)至16.9億元,期間CAGR約30%。

②小龍蝦:根據全國水產(chǎn)技術(shù)推廣總站、中國水產(chǎn)學(xué)會(huì )、中國水產(chǎn)流通與加工協(xié)會(huì )聯(lián)合發(fā)布的中國小龍蝦產(chǎn)業(yè)發(fā)展報告,我國小龍蝦產(chǎn)量從2007年27萬(wàn)噸增長(cháng)至2021年263萬(wàn)噸,連續多年保持雙位數增長(cháng),2021年餐飲行業(yè)小龍蝦產(chǎn)值已達 3030億元,隨著(zhù)小龍蝦走紅,盒馬、叮咚等零售品牌及信良 記類(lèi)餐飲供應鏈行業(yè)也在大力推廣相應小龍蝦預制產(chǎn)品。

③小酥肉:因具備火鍋、小吃等 多種使用場(chǎng)景及炸、煮等多種烹飪方式,實(shí)現快速成長(cháng),2021 年新希望小酥肉單品銷(xiāo)售 額已超過(guò) 10 億元,安井食品的小酥肉也成為其大單品之一。

④梅菜扣肉:全國受眾群體廣泛,并可實(shí)現較高預制程度,實(shí)現簡(jiǎn)單加熱即可食用,行業(yè)中聰廚食品(2021年銷(xiāo)售額超 6億元)及“許大師”品牌隸屬的宇成食品均以此為大單品。

中國上游原料自給率高但整體較為分散,正朝規模化、集約化方向發(fā)展。

上游方面,中國除牛肉約30%來(lái)源于進(jìn)口外,其他主要肉類(lèi)及大米自給率均超90%。

雖然上游養殖、屠宰端相比于美國仍較為分散,其中生豬養殖CR5僅13%,白羽肉雞屠宰CR4約30%,牛羊肉則高度分散,但目前行業(yè)正處于集中度提升的初期,在對應龍頭企業(yè)產(chǎn)能擴張和政策支持下正朝著(zhù)規模化和集約化發(fā)展。

多力角逐推動(dòng)產(chǎn)業(yè)發(fā)展,未來(lái)龍頭形態(tài)具備多種可能。如前所述,目前預制菜行業(yè)正處于發(fā)展初期,預制菜作為連接第一、第二、第三產(chǎn)業(yè)的載體,各類(lèi)參與者優(yōu)勢及稟賦不同,也均具備發(fā)展機會(huì )。

最終龍頭形態(tài)與上游原料端、下游餐飲端終局同樣密切相關(guān),在廣闊的市場(chǎng)規模和多元化的需求下,經(jīng)過(guò)充分競爭和迭代后,各類(lèi)參與者的定位將逐步明晰。

未來(lái)中國預制菜行業(yè)龍頭既可能出現擁有核心特色核心產(chǎn)品的生產(chǎn)型企業(yè),也可能出現供應鏈型或渠道型企業(yè)。

文章來(lái)源:預制菜時(shí)代(ID:r2cexpo),轉載已獲授權,圖片來(lái)源:創(chuàng )客貼會(huì )員。

提醒:文章僅供參考,如有不當,歡迎留言指正和交流。且讀者不應該在缺乏具體的專(zhuān)業(yè)建議的情況下,擅自根據文章內容采取行動(dòng),因此導致的損失,本運營(yíng)方不負責。如文章涉及侵權或不愿我平臺發(fā)布,請聯(lián)系處理。