一、肉牛產(chǎn)業(yè)概述

在中國,牛肉吃法五花八門(mén),消費歷史長(cháng)達3000年。最早在屈原《楚辭》的《招魂》中就有“肥牛之腱,臑若芳些”寫(xiě)的就是牛蹄筋又香又軟。

肉牛,即肉用牛,是指以生產(chǎn)牛肉為主的牛。肉牛具有體軀豐滿(mǎn)、增重快、飼料利用率高、產(chǎn)肉性能好,肉質(zhì)口感好的特點(diǎn)。中國肉牛品種豐富,有如秦川牛、晉南牛、南陽(yáng)牛、魯西牛、延邊牛、云嶺牛、夏南牛及西門(mén)塔爾牛、夏洛萊牛、利木贊牛等優(yōu)良品種。

肉牛產(chǎn)業(yè)是中國畜牧業(yè)的重要組成部分,隨著(zhù)居民生活水平提高、食物消費結構和消費習慣的變化,牛肉在我國肉類(lèi)消費中所占比例不斷上升,市場(chǎng)需求強勁,供應明顯趨緊。

改革開(kāi)放以來(lái),中國肉牛產(chǎn)業(yè)大概經(jīng)歷了以下四個(gè)發(fā)展階段:

第一階段(1980~1989年)緩慢增長(cháng)階段:牛群遍地價(jià)格低廉,屠宰政策放寬,牛肉購銷(xiāo)自由。

第二階段(1990~1996年)快速增長(cháng)階段:隨著(zhù)食品工業(yè)的發(fā)展,開(kāi)始利用糟渣等農副產(chǎn)品對牛進(jìn)行適當補飼(中國育肥牛的起源)。

第三階段(1997~2011年)中高速增長(cháng)階段:隨著(zhù)國民經(jīng)濟的蓬勃發(fā)展,牛肉消費量的不斷上升,肉牛養殖利潤不斷上升,養殖方式開(kāi)始從糟渣育肥階段向商品化谷飼育肥過(guò)渡。

第四階段(2012~至今)牛肉供不應求階段:中國已經(jīng)成為全球前三的牛肉生產(chǎn)大國,圍繞肉牛養殖、屠宰和牛肉生產(chǎn)的產(chǎn)業(yè)版圖逐漸形成。但由于本土肉牛養殖成本高、出欄周期長(cháng)等原因,國內牛肉產(chǎn)量供不應求,且需求缺口呈逐步擴大趨勢。為滿(mǎn)足國內旺盛的牛肉需求,中國牛肉進(jìn)口量逐年增長(cháng),最新數據顯示,2021年,中國牛肉進(jìn)口依賴(lài)度達25%。

據品種資源調查,中國肉牛品種有69個(gè),其中地方品種52個(gè),培育品種5個(gè),引入品種12個(gè),是世界上肉牛品種最多的國家。地方品種以我國五大良種黃牛品種:秦川牛、晉南牛、南陽(yáng)牛、魯西牛和延邊牛為代表,是作為雜交母本生產(chǎn)肉牛的主要品種,主要集中分布在黃河中下游、灘河流域以北的河南、陜西、山西、山東、吉林和遼寧等中原地區;培育品種以云嶺牛、夏南牛等為代表,利用國外的肉牛品種做父本,培育而成;引入品種以西門(mén)塔爾牛、夏洛萊牛、利木贊牛為代表。

二、我國肉牛產(chǎn)業(yè)生產(chǎn)現狀

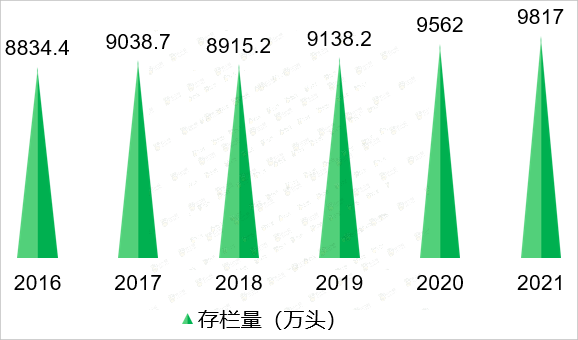

2.1.肉牛存欄規模

國家統計局數據顯示,2016~2021年以來(lái),中國牛存欄量總體呈波動(dòng)增長(cháng)趨勢,2021年中國牛存欄量達9817萬(wàn)頭,較2020年增長(cháng)了255萬(wàn)頭,增長(cháng)率為2.67%。

圖表1:2016~2021年中國牛存欄量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

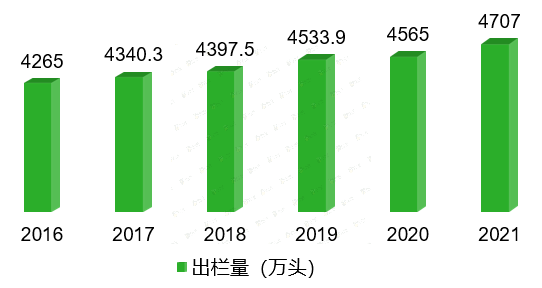

2.2.肉牛出欄規模

2016~2021年我國牛的出欄量由4265萬(wàn)頭增至4707萬(wàn)頭,增長(cháng)了442萬(wàn)頭,較2016年增長(cháng)率為10.36%。2021年較2020年增長(cháng)了142萬(wàn)頭,同比增幅約3.1%。

圖表2:2016~2021年中國肉牛出欄量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

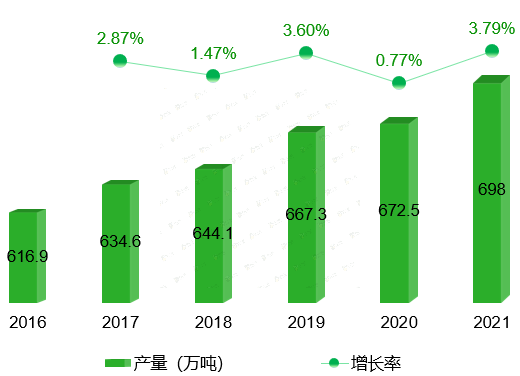

2.3.牛肉產(chǎn)量分析

近年來(lái)中國牛肉產(chǎn)量逐年攀升,2021年中國牛肉產(chǎn)量達698萬(wàn)噸,較2020年增加了25.6萬(wàn)噸,同比增長(cháng)3.79%。

圖表3:2016~2021年中國牛肉產(chǎn)量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

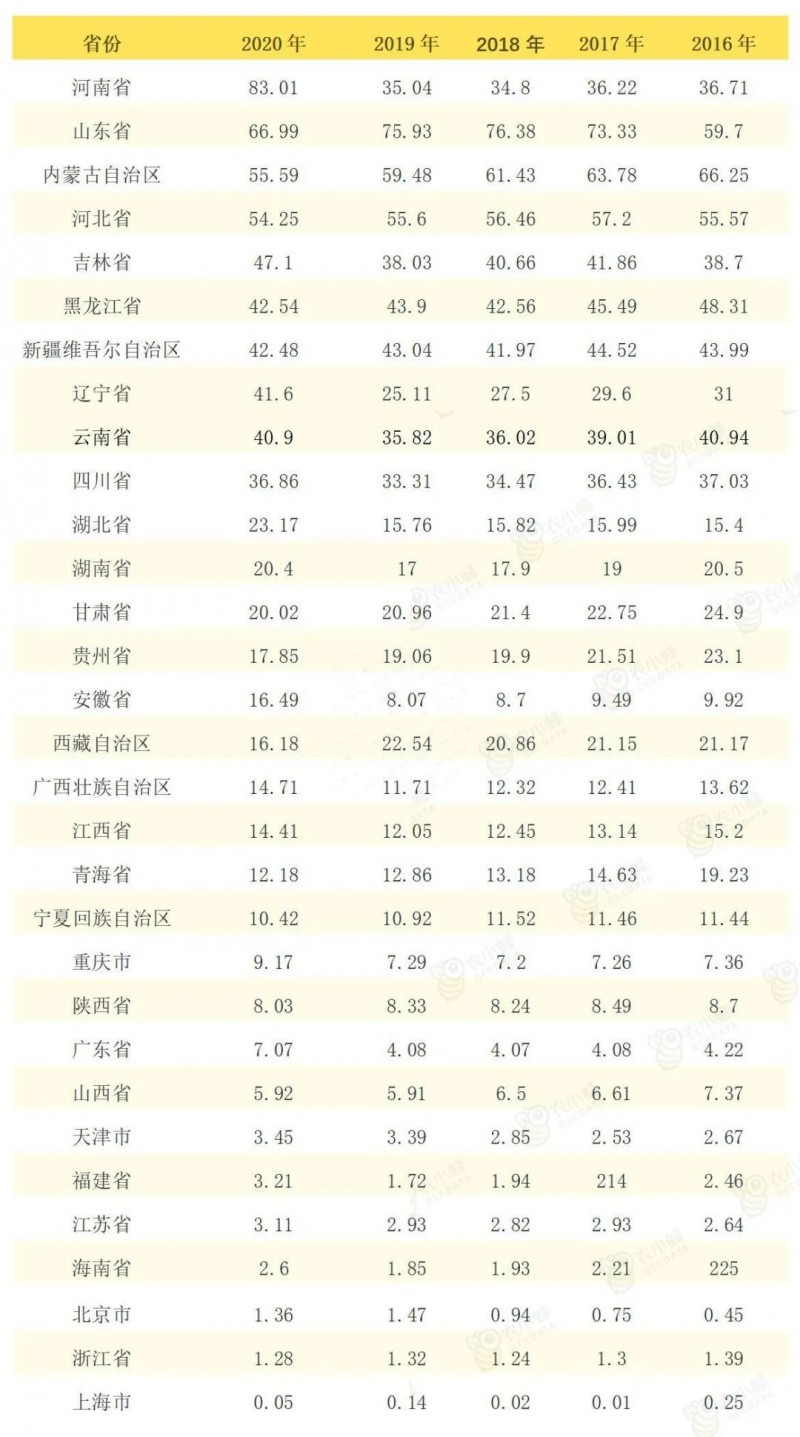

2020年中國牛肉產(chǎn)量排名前十的省域依次是河南省、山東省、內蒙古自治區、河北省、吉林省、黑龍江省、新疆維吾爾自治區、遼寧省、云南省、四川省。這10個(gè)省市產(chǎn)量合計占全國總產(chǎn)量的比重為75.71%。其中,河南省牛肉產(chǎn)量全國排名第一,為83.01萬(wàn)噸,占2020年全國牛肉產(chǎn)量(672.5萬(wàn)噸)的12.34%。

圖表4:中國各省域近5年牛肉產(chǎn)量對比

(數據來(lái)源:國家統計局 制表:農小蜂)

三、我國肉牛產(chǎn)業(yè)消費現狀

3.1.牛肉需求量分析

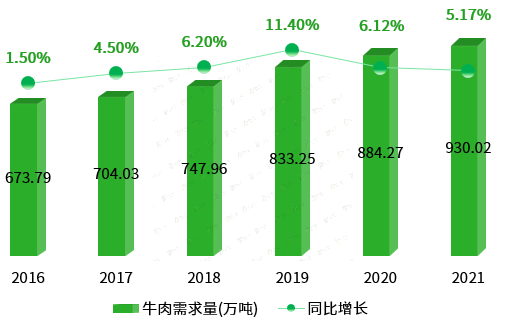

2021年中國牛肉需求量達930.02萬(wàn)噸,較2020年的884.27萬(wàn)噸增加了45.8萬(wàn)噸,同比增長(cháng)5.17%。與2016年的673.79萬(wàn)噸相比,我國牛肉需求量增加了256.23萬(wàn)噸,增幅達38.03%,年均復合增長(cháng)率約6.66%。與2021年牛肉產(chǎn)量(698萬(wàn)噸)相比,我國牛肉需求缺口達232.02萬(wàn)噸。

圖表5:中國牛肉需求量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

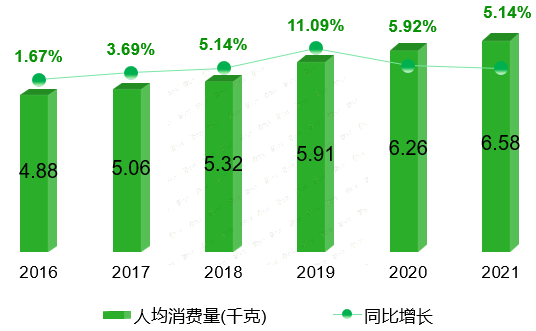

中國人均牛肉消費量也整體呈正增長(cháng)態(tài)勢,2021年中國牛肉人均需求量達6.58千克/人,較2020年增加了0.32千克/人,同比增長(cháng)5.14%,未來(lái)有望繼續保持增長(cháng)。

圖表6:中國牛肉人均消費量變化趨勢

(數據來(lái)源:國家統計局 制圖:農小蜂)

3.2.牛肉進(jìn)出口規模分析

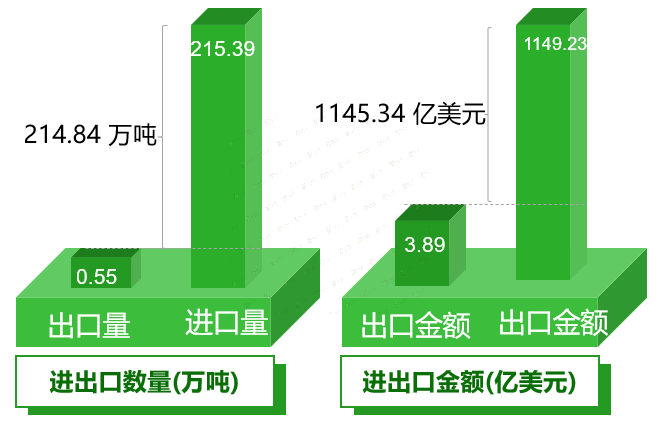

中國海關(guān)數據顯示:2021年,肉牛進(jìn)出口數量合計達215.94萬(wàn)噸,其中,出口量為0.55萬(wàn)噸、進(jìn)口量約215.39萬(wàn)噸,進(jìn)口量比出口量高出214.84萬(wàn)噸;進(jìn)出口金額合計達1153.12億美元,其中出口金額為3.89億美元、進(jìn)口額約為1149.23億美元,進(jìn)口金額比出口金額高出1145.34億美元。

圖表7:中國牛肉進(jìn)出口量、金額對比

(數據來(lái)源:中國海關(guān) 制圖:農小蜂)

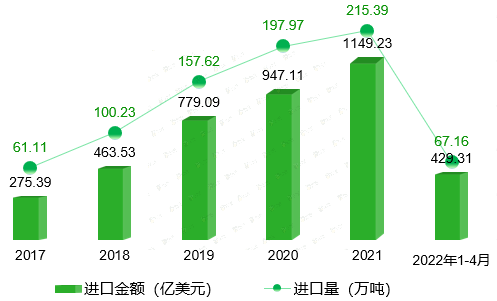

3.2.1進(jìn)口

我國是牛肉進(jìn)口大國,中國海關(guān)數據顯示:2017~2021年,中國牛肉進(jìn)口量、進(jìn)口金額整體呈上升趨勢;2021年進(jìn)口量和進(jìn)口金額達到最大分別為215.39萬(wàn)噸、1149.23億美元,與2017年(進(jìn)口量61.11萬(wàn)噸、進(jìn)口金額275.39億美元)相比,進(jìn)口量增長(cháng)了154.28萬(wàn)噸、增幅為252.46%,進(jìn)口金額增長(cháng)了873.84億美元、增幅為317.3%。

2022年1~4月,我國肉牛累計進(jìn)口量為67.16萬(wàn)噸,約是2021年進(jìn)口量(215.39萬(wàn)噸)的31.18%。進(jìn)口金額累計為429.31億美元,約是2021年進(jìn)口金額(1149.23億美元)的37.35%。

圖表8:牛肉進(jìn)口量及進(jìn)口金額變化趨勢圖

(數據來(lái)源:中國海關(guān) 制圖:農小蜂)

中國海關(guān)數據顯示,2021年,中國牛肉主要進(jìn)口自巴西、阿根廷、烏拉圭、新西蘭、澳大利亞、美國、白俄羅斯、哥斯達黎加、加拿大、多民族玻利維亞國、智利、俄羅斯聯(lián)邦、南非等13個(gè)國家和地區。

圖表9:2021年中國牛肉主要進(jìn)口來(lái)源地

(數據來(lái)源:中國海關(guān) 制圖:農小蜂)

進(jìn)口量及進(jìn)口金額排名前三的國家/地區均依次是巴西、阿根廷、烏拉圭。2021年中國從巴西、阿根廷、烏拉圭這三個(gè)國家進(jìn)口牛肉總量合計達155.72萬(wàn)噸,在全國總進(jìn)口量(215.39萬(wàn)噸)中所占的比重達72.31%;2021年中國自巴西、阿根廷、烏拉圭這三個(gè)國家進(jìn)口牛肉總金額合計達75.32億美元,在全國總進(jìn)口金額(1149.23億美元)所占比重約6.6%。

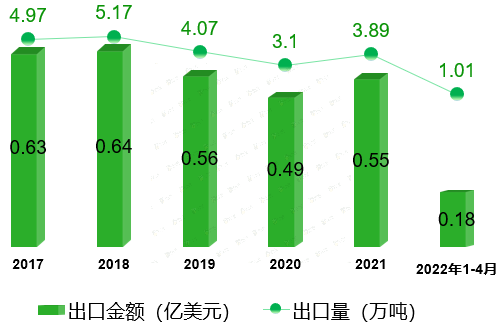

3.2.2出口

2017~2021年中國牛肉出口量、出口金額整體呈波動(dòng)下行趨勢,進(jìn)口量從2017年的4.97萬(wàn)噸減少為2021年的3.89萬(wàn)噸,減少了1.08萬(wàn)噸,降幅約21.73%;出口金額從0.63億美元減少為0.55億美元,減少了0.08億美元,降幅約12.69%。

2022年1~4月,我國肉牛累計出口量為1.01萬(wàn)噸,約是2021年出口量(3.89萬(wàn)噸)的25.96%。出口金額累計為0.18億美元,約是2021年出口金額(0.55億美元)的32.72%。

圖表10:牛肉出口量及出口金額變化趨勢

(數據來(lái)源:中國海關(guān) 制圖:農小蜂)

中國海關(guān)數據顯示,中國牛肉出口國家主要有日本、中國香港、中國澳門(mén)、布隆迪、菲律賓、岡比亞、利比里亞、馬來(lái)西亞、巴布亞新幾內亞、基里巴斯、所羅門(mén)群島、尼日利亞、幾內亞等13個(gè)國家和地區。

圖表11:2021年中國牛肉主要出口銷(xiāo)往地

(數據來(lái)源:中國海關(guān) 制圖:農小蜂)

出口量排名前3的銷(xiāo)往地依次是中國香港、日本、布隆迪。2021年,中國銷(xiāo)往中國香港、日本、布隆迪的牛肉總量合計達0.46萬(wàn)噸,在中國牛肉總出口量(3.89萬(wàn)噸)中所占的比重達81.82%;出口金額排名前3的銷(xiāo)往地依次是日本、中國香港、中國澳門(mén)。2021年中國銷(xiāo)往日本、中國香港、中國澳門(mén)的牛肉出口總金額合計達0.35億美元,在中國牛肉總出口金額(0.55億美元)所占比重約8.99%。

3.3.全國主要品牌

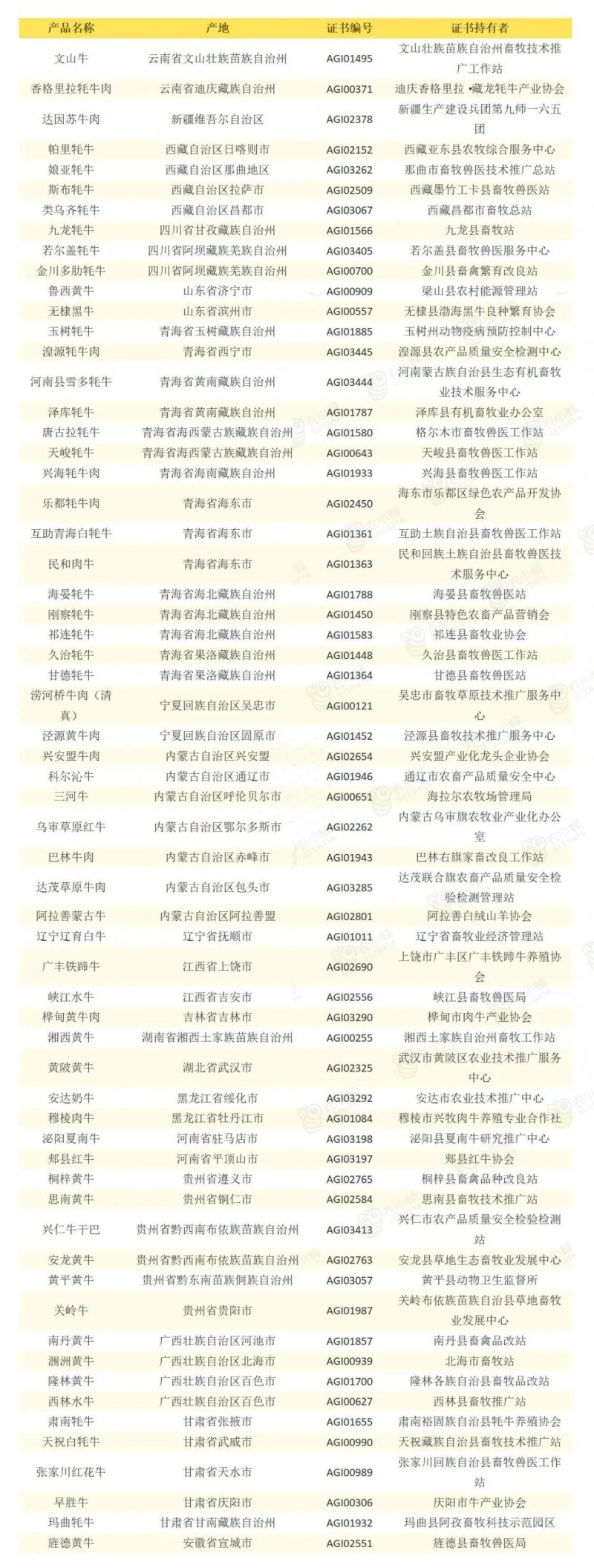

3.3.1.全國農產(chǎn)品地理標志:62個(gè)

截止2022年5月,與肉牛相關(guān)的“全國農產(chǎn)品地理標志”62個(gè),其中,青海15個(gè),內蒙古7個(gè),貴州6個(gè),甘肅5個(gè),西藏、廣西壯族各4個(gè),四川3個(gè),江西、河南、山東、云南、黑龍江、寧夏回族各2個(gè),安徽、新疆維吾爾、湖南、湖北、遼寧、吉林各1個(gè)。

圖表12:2008~2021年肉牛相關(guān)“全國農產(chǎn)品地理標志”及證書(shū)持有者明細

(數據來(lái)源:農業(yè)農村部 制表:農小蜂)

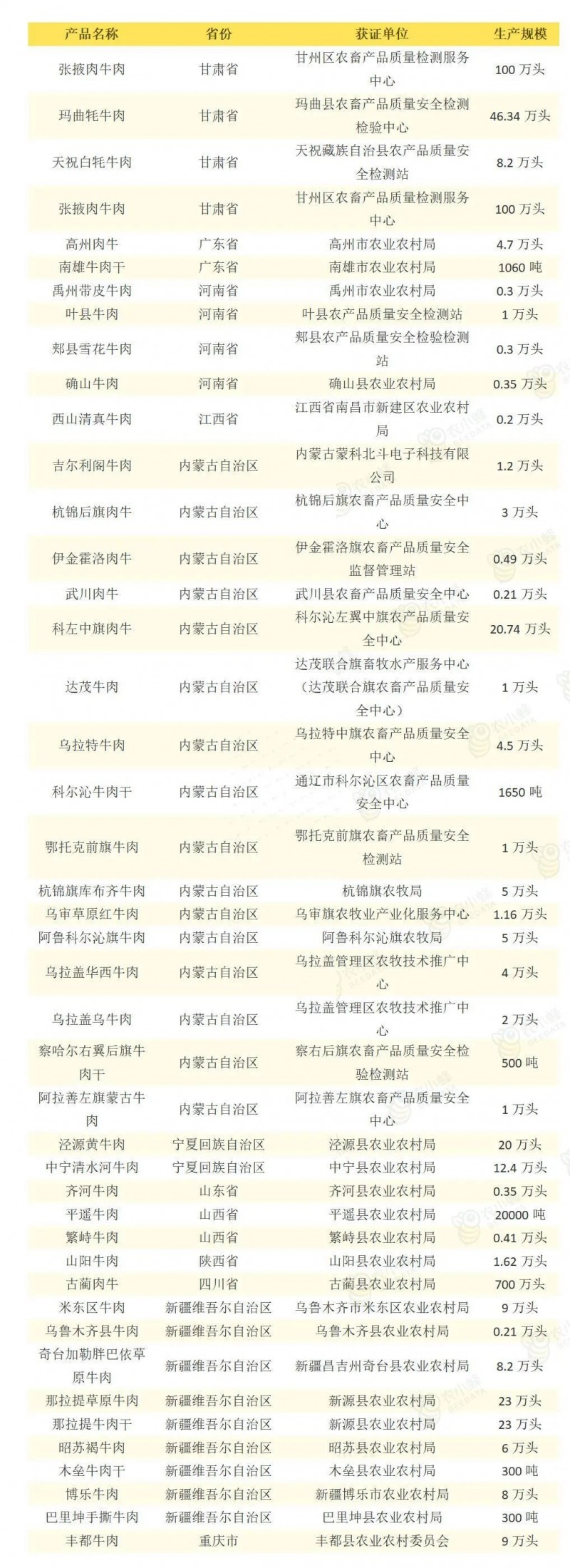

3.3.2.全國名特優(yōu)新農產(chǎn)品:44個(gè)

截至2022年5月,全國累計認定了2433個(gè)“全國名特優(yōu)新農產(chǎn)品”,與肉牛相關(guān)的有“張掖肉牛肉、瑪曲牦牛肉、高州肉牛”等44個(gè),其中,內蒙古16個(gè),新疆9個(gè),河南、甘肅4個(gè),山西、寧夏、廣東2個(gè),陜西、四川、山東、江西、重慶各1個(gè)。

圖表13:肉牛相關(guān)“全國名特優(yōu)新農產(chǎn)品”及獲證單位情況

(數據來(lái)源:農業(yè)農村部 制表:農小蜂)

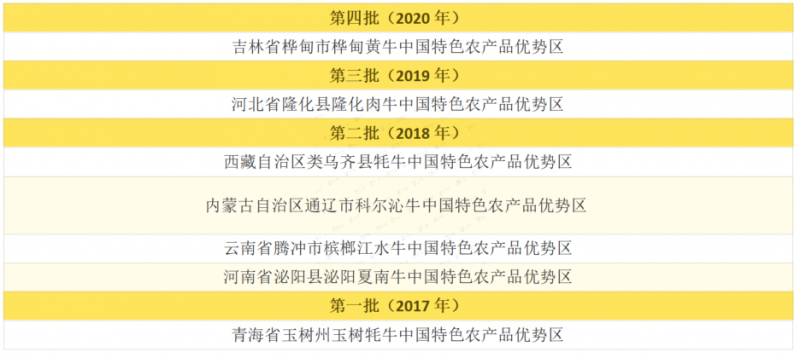

3.3.3.中國特色農產(chǎn)品優(yōu)勢區:7個(gè)

2017~2020年,全國累計認定了4批308個(gè)“中國特色農產(chǎn)品優(yōu)勢區”,其中,與肉牛相關(guān)的有吉林省樺甸市樺甸黃牛中國特色農產(chǎn)品優(yōu)勢區、河北省隆化縣隆化肉牛中國特色農產(chǎn)品優(yōu)勢區、西藏自治區類(lèi)烏齊縣牦牛中國特色農產(chǎn)品優(yōu)勢區、內蒙古自治區通遼市科爾沁牛中國特色農產(chǎn)品優(yōu)勢區 、云南省騰沖市檳榔江水牛中國特色農產(chǎn)品優(yōu)勢區、河南省泌陽(yáng)縣泌陽(yáng)夏南牛中國特色農產(chǎn)品優(yōu)勢區、青海省玉樹(shù)州玉樹(shù)牦牛中國特色農產(chǎn)品優(yōu)勢區7個(gè)。

圖表14:肉牛相關(guān)“中國特色農產(chǎn)品優(yōu)勢區”及獲證單位情況

(數據來(lái)源:農業(yè)農村部 制表:農小蜂)

四、我國肉牛產(chǎn)業(yè)收益分析

肉牛繁育成本構成主要是仔畜、飼料、人工場(chǎng)地等其他成本。以架子牛為例,500~550斤架子牛育成到1300斤左右出欄,大概需要一年時(shí)間,育肥總成本約14500元/頭,銷(xiāo)售收入約19000元/頭,利潤4500元/頭。2021年后,架子牛成本飆升至10000~12000元/頭,飼料成本也不斷提高,肉牛養殖成本達到了20000~22000元/頭,肉牛養殖利潤在5000~6000元/頭。

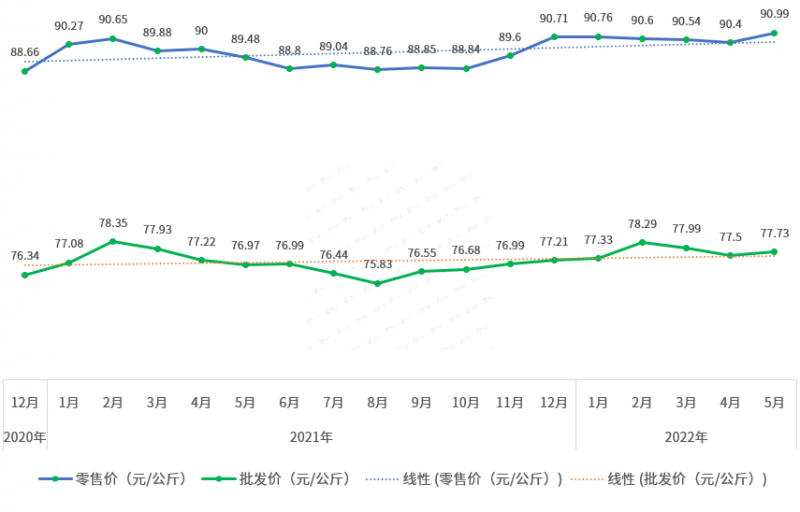

2021年~2022年5月,我國牛肉批發(fā)價(jià)在75~80元/公斤波動(dòng),零售價(jià)在90元/公斤波動(dòng)。就目前來(lái)看,國內肉牛產(chǎn)業(yè)仍然處于供不應求的態(tài)勢,預計未來(lái)5年內國內肉牛行業(yè)仍具有廣闊的投資前景。

圖表15:2021年~2022年5月牛肉價(jià)格變動(dòng)情況

(數據來(lái)源:農業(yè)農村部 制圖:農小蜂)

五、我國肉牛產(chǎn)業(yè)主要政策

五、我國肉牛產(chǎn)業(yè)主要政策

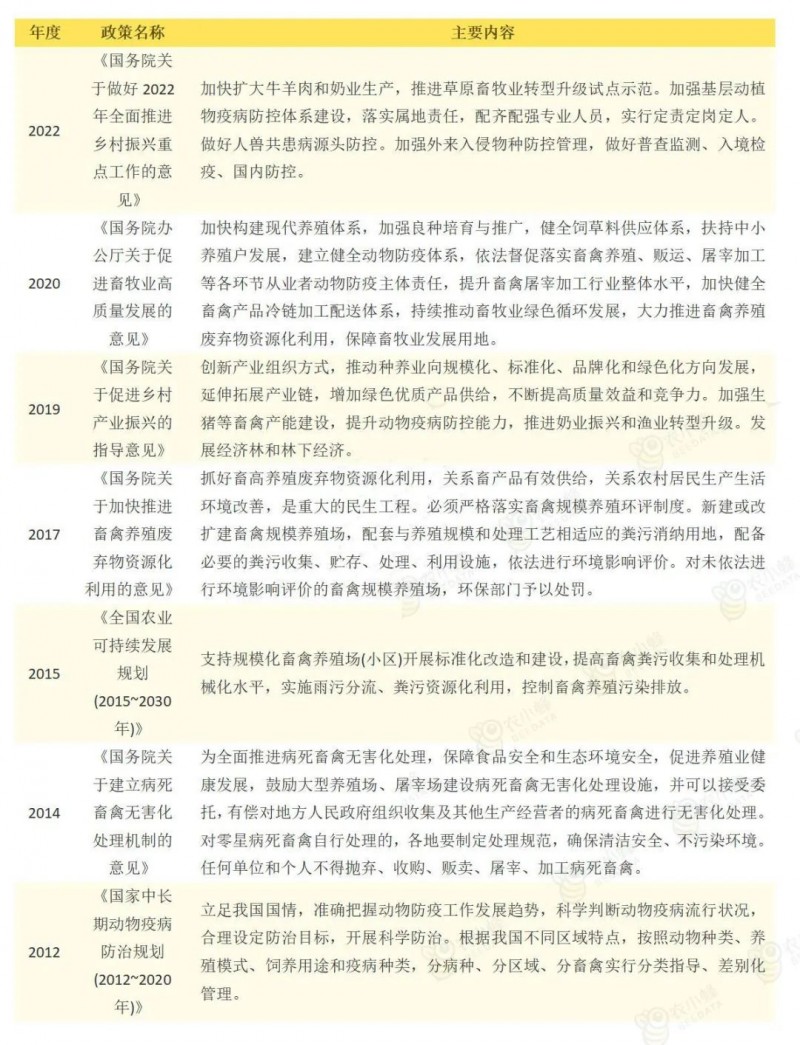

肉牛生產(chǎn)對提高我國節糧型畜種比重、增加農民收入、調整居民膳食結構和改善人民生活具有重要意義。近年來(lái),中共中央、國務(wù)院極為重視肉牛產(chǎn)業(yè)發(fā)展,中共中央及國務(wù)院相關(guān)部委出臺了一系列與肉牛產(chǎn)業(yè)相關(guān)的政策性文件和指導性意見(jiàn)。

圖表16:肉牛行業(yè)相關(guān)國家政策

(數據來(lái)源:云南省農業(yè)農村廳 制表:農小蜂)

1. 從發(fā)展趨勢來(lái)看,2021年,我國牛存欄量達9817萬(wàn)頭,比2016年8834.4萬(wàn)頭增加了982.6萬(wàn)頭,增長(cháng)11.12%;我國牛出欄量由2016年4265萬(wàn)頭增至4707萬(wàn)頭,增長(cháng)了442萬(wàn)頭,增長(cháng)率為10.36%;我國牛肉產(chǎn)量達698萬(wàn)噸,較2016年616.9萬(wàn)噸,增加了81.1萬(wàn)噸,增幅約13.15%。

2. 從進(jìn)出口情況來(lái)看,我國是牛肉進(jìn)口大國,肉牛進(jìn)出口貿易逆差顯著(zhù)。2021年,肉牛進(jìn)出口數量合計達215.94萬(wàn)噸,其中,出口量為0.55萬(wàn)噸,進(jìn)口量約215.39萬(wàn)噸,進(jìn)口量比出口量高214.84萬(wàn)噸;進(jìn)出口金額合計達1153.12億美元,其中出口金額為3.89億美元、進(jìn)口額約為1149.23億美元,進(jìn)口金額比出口金額高1145.34億美元。

3.從品牌建設來(lái)看,截止2022年5月,與肉牛相關(guān)的“全國農產(chǎn)品地理標志”62個(gè),青海15個(gè),內蒙古7個(gè),貴州6個(gè),甘肅5個(gè),西藏、廣西壯族各4個(gè),四川3個(gè),江西、河南、山東、云南、黑龍江、寧夏回族各2個(gè),安徽、新疆維吾爾、湖南、湖北、遼寧、吉林各1個(gè)。“全國名特優(yōu)新農產(chǎn)品”44個(gè),其中,內蒙古16個(gè),新疆9個(gè),河南、甘肅各4個(gè),山西、寧夏、廣東2個(gè),陜西、四川、山東、江西、重慶各1個(gè)。“中國特色農產(chǎn)品優(yōu)勢區”7個(gè)。

圖文來(lái)源:唯恒農小蜂(IDweihengnxf)轉載已獲授權。原文

提醒:文章僅供參考,如有不當,歡迎留言指正和交流。且讀者不應該在缺乏具體的專(zhuān)業(yè)建議的情況下,擅自根據文章內容采取行動(dòng),因此導致的損失,本運營(yíng)方不負責。如文章涉及侵權或不愿我平臺發(fā)布,請聯(lián)系處理。