開(kāi)店快,融資熱,成為近年來(lái)國內咖啡行業(yè)的主要特點(diǎn)。據艾媒咨詢(xún)統計,2021年全年涉及中國咖啡領(lǐng)域的投融資案例25起,總金額約67.9億元,而2020年投融資案例16起,總金額約7.4億元。從2018年開(kāi)始,咖啡相關(guān)領(lǐng)域融資總金額大幅上漲。2019年投融資案例15起,總金額約13.3億元;2021年較前幾年單筆融資額度和融資總金額都大幅度增加。

咖啡經(jīng)過(guò)多年發(fā)展,已逐漸成為了國民重要的飲品。隨著(zhù)消費者消費水平的提高,以及新式茶飲的興起,咖啡種類(lèi)不斷多樣化,消費者的消費頻率逐漸增加。且社會(huì )節奏的不斷加快,大批消費者對咖啡的依賴(lài)性明顯增強,飲用場(chǎng)景也逐漸從辦公場(chǎng)景、社交場(chǎng)景延伸到家庭場(chǎng)景,咖啡消費需求進(jìn)一步擴大。

不過(guò),與全球其他發(fā)達國家相比,目前我國咖啡市場(chǎng)的滲透率以及人均咖啡的消費量較低,中國咖啡賽道依舊有很大的潛力仍待挖掘,而這也是許多資本看重咖啡賽道的重要原因。也有不少企業(yè)跨界入局咖啡賽道,為其商業(yè)化提供更多可能性。

咖啡賽道風(fēng)起云涌,資本爭相入局

咖啡賽道的融資加速升溫,2021年,NOWWA挪瓦咖啡共拿下3輪融資,其中B輪融資為2億元;MANNER咖啡也拿到多輪過(guò)億融資;M Stand拿下超6億元融資;Tims咖啡、時(shí)萃SECRE等品牌也在一年內連續獲得多輪融資。2021年,現磨咖啡的披露融資總額超30億元;截止2022年10月,現磨咖啡賽道融資事件共計15起,披露融資金額超過(guò)31.45億元,其中Tims咖啡單筆融資金額就達到12.29億元。

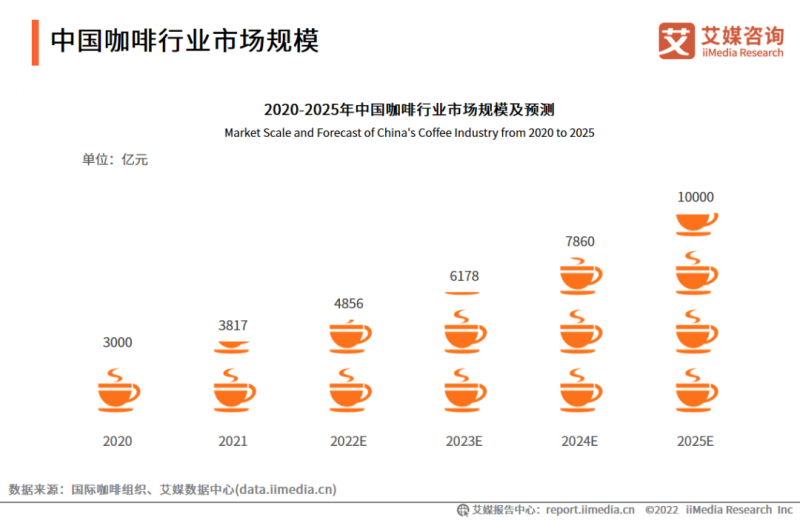

近年來(lái),中國咖啡文化盛行,咖啡成為了一種時(shí)尚,受到消費者的熱烈追捧。iiMedia Research(艾媒咨詢(xún))數據顯示,2021年中國咖啡行業(yè)市場(chǎng)規模達3817億元,預計2022年達4856億元。隨著(zhù)公眾飲食觀(guān)念的改變,中國咖啡市場(chǎng)正在進(jìn)入一個(gè)高速發(fā)展的階段,新品牌崛起的速度更快,預計咖啡行業(yè)將保持27.2%的增長(cháng)率上升,2025年中國市場(chǎng)規模將達10000億元。

咖啡行業(yè)的市場(chǎng)前景,吸引著(zhù)資本爭相布局。但大量資本的涌入,雖然加速了咖啡行業(yè)的擴張,但也使賽道愈發(fā)擁擠。

星巴克持續加碼中國市場(chǎng),到瑞幸的二次重生,再到奈雪、太二、猿輔導、郵政、李寧、特步等各路玩家近年積極跨界布局,以及擬上市的蜜雪冰城旗下幸運咖較快突破千家規模,咖啡似乎成了各個(gè)企業(yè)的投資風(fēng)向標,無(wú)論是本賽道玩家或是跨界選手都在積極布局。

據瑞幸財報顯示,截止今年上半年,瑞幸在國內的門(mén)店數已經(jīng)達到7195家,超越星巴克成為了目前國內門(mén)店數最多的連鎖咖啡品牌。面對市場(chǎng)競爭的加劇,星巴克開(kāi)始加速開(kāi)店節奏,從2019年的600家急劇擴張至2021年的5557家,并計劃在2022年達到6000家。不過(guò),曾被認為是“小資生活”的星巴克卻屢陷負面風(fēng)波,且隨著(zhù)中國本土品牌的崛起,星巴克的市場(chǎng)份額被逐步蠶食。

消費者注重氛圍與體驗,咖啡精品化仍集中在一二線(xiàn)城市

在喝咖啡的人群中,二線(xiàn)及以上城市的消費者居多。咖啡成一種文化,在一定程度上也具備了社交屬性。iiMedia Research(艾媒咨詢(xún))數據顯示,有45.2%的消費者喝咖啡的主要因素是享受咖啡店的氛圍和服務(wù)。消費者在對咖啡味道以外的需求更加精致化,因而越來(lái)越多企業(yè)注重店面設計和消費者體驗,在味道以外的地方滿(mǎn)足消費者的需求。

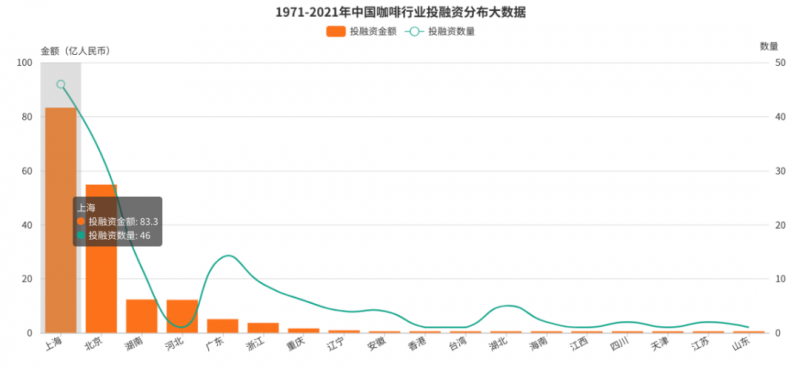

值得一提的是,從歷年來(lái)咖啡行業(yè)的投融資情況來(lái)看,上海、北京等地頗受資本關(guān)注。在iiMedia Ranking(艾媒金榜)最新發(fā)布《2022年中國咖啡連鎖品牌15強榜單》中,上榜的品牌也以上海的居多。

艾媒咨詢(xún)CEO兼首席分析師張毅表示,此前起家上海的精品咖啡館受到了資本的青睞,但這類(lèi)咖啡館的興起包含了上海這座城市對咖啡的赤忱,資本助推其快速擴張的同時(shí)也面臨著(zhù)巨大的風(fēng)險。

“反觀(guān)區域性咖啡連鎖品牌,其產(chǎn)品能力、管理能力、業(yè)績(jì)以及連鎖化能力在本地發(fā)展過(guò)程中已經(jīng)得到了初步驗證,對于資本來(lái)說(shuō)更加穩健。尤其是考慮到未來(lái)上市的可能性,資本會(huì )更關(guān)注品牌的營(yíng)收和利潤的增長(cháng)。”張毅強調。

另一方面,上海市的咖啡文化繁榮,消費習慣也是關(guān)鍵所在。張毅在接受中國新聞周刊采訪(fǎng)時(shí)曾表示,"上海是改革開(kāi)放的窗口,曾經(jīng)眾多的外資企業(yè)員工以及僑居在上海的外國人,也引領(lǐng)了咖啡消費的潮流。"

事實(shí)上,除了北上廣深這類(lèi)大城市外,也有一些咖啡品牌另辟蹊徑,積極探索其他城市的可能性,比如,金榜第三的幸運咖。據了解,幸運咖由蜜雪冰城總經(jīng)理張紅甫帶領(lǐng)創(chuàng )建,在品牌定位上,幸運咖繼承了蜜雪冰城的"便宜"屬性,主打低價(jià)咖啡(5-10元),而除咖啡外的飲品更是低至3-4元,不少消費者直呼“性?xún)r(jià)比之王”。

平價(jià)咖啡涌現,下沉市場(chǎng)成咖啡企業(yè)的新戰場(chǎng)

疫情沖擊和消費疲軟讓頭部咖啡連鎖品牌急需開(kāi)拓新方向。面對飽和的一二線(xiàn)城市,下沉市場(chǎng)似乎是個(gè)很好的選擇。

在一二線(xiàn)城市咖啡市場(chǎng)競爭激烈的情況下,頭部咖啡連鎖品牌如瑞幸咖啡等開(kāi)始下沉三四線(xiàn)城市,推出平價(jià)咖啡,吸引更多潛在消費者。星巴克中國高級質(zhì)量經(jīng)理曾表示,到2022年星巴克將在國內開(kāi)滿(mǎn)6000家門(mén)店,且將下沉到更多的二、三甚至四線(xiàn)城市;瑞幸自2021年1月起,宣布開(kāi)啟0加盟費招募“新零售合作伙伴”計劃,開(kāi)放的城市中絕大多數為三四線(xiàn)城市。而看起來(lái)跟咖啡沒(méi)什么關(guān)系的蜜雪冰城也做起了小鎮平價(jià)咖啡——幸運咖。

三四線(xiàn)城市成為咖啡企業(yè)競爭的重要市場(chǎng),下沉市場(chǎng)讓品牌有機會(huì )打造全新的品牌矩陣。為提高市場(chǎng)份額,咖啡企業(yè)應為客群定制新品類(lèi),建立與下沉市場(chǎng)消費者的深度鏈接;拓展新場(chǎng)景,豐富下沉用戶(hù)的生活片段。

張毅曾表示,通過(guò)多年對用戶(hù)行為的分析監測,并結合市場(chǎng)容量來(lái)看,品牌下沉是一個(gè)必然的趨勢。首先,下沉市場(chǎng)消費者的整體消費能力并不弱,雖然收入不如一線(xiàn)城市,但支出成本也相對較低,生活負擔較輕。其次,下沉市場(chǎng)的消費氛圍好、消費需求非常旺盛,特別是年輕人對于一些茶咖品牌還是有一定的期待。

將市場(chǎng)下沉是許多連鎖咖啡企業(yè)的主要動(dòng)作。但在一線(xiàn)市場(chǎng),咖啡品牌的競爭仍然呈現白熱化,超過(guò)七成的受訪(fǎng)消費者偏好于購買(mǎi)咖啡店在售咖啡,其次,購買(mǎi)速溶咖啡粉和瓶裝咖啡飲料的受訪(fǎng)消費者占比分別是49.3%和40.6%。可見(jiàn),當前咖啡消費場(chǎng)景已由精致化向便利化轉變,市場(chǎng)需求仍然旺盛。

瑞幸以大力補貼打下來(lái)的咖啡價(jià)格和層出不窮的爆款新品打開(kāi)了更年輕、更下沉的咖啡市場(chǎng),積攢了一批下沉用戶(hù)。但下沉市場(chǎng)的消費者,仍需要以他們的需求和收入來(lái)量身打造的咖啡品牌和模式。

尤其是當咖啡變成奶茶一般的日常飲品后,性?xún)r(jià)比勢必成為消費者最為關(guān)注的焦點(diǎn)。與標榜所謂“高端”的星巴克相比,不間斷發(fā)放滿(mǎn)減、折扣券的瑞幸顯然性?xún)r(jià)比更高。

張毅認為,瑞幸所服務(wù)的消費者屬于中等或偏下的層級,這種類(lèi)型的消費者會(huì )更關(guān)注價(jià)格、便利和服務(wù),消費者更關(guān)注的是能否便利地提供產(chǎn)品,能否在品質(zhì)上有所保障,以及能否在價(jià)格方面有實(shí)惠。

而幸運咖以低價(jià)策略進(jìn)入咖啡市場(chǎng),以低價(jià)格帶來(lái)高吸消費頻次,或許可以培養出一波新的下沉用戶(hù),從而能夠占據更下沉的市場(chǎng)。當下沉用戶(hù)喝咖啡的習慣被逐步培養起來(lái),主打更低價(jià)咖啡的品牌或許才是最終的受益者。

咖啡迎來(lái)跨界潮,市場(chǎng)競爭愈發(fā)激烈

盡管?chē)鴥鹊目Х荣惖揽雌饋?lái)已有幾分擁擠,但魚(yú)貫而入的新玩家似乎仍在不斷增加。

入局者的增多,帶來(lái)的最直觀(guān)變化則是咖啡相關(guān)企業(yè)數量的增加。近年受疫情多變的影響,不少咖啡企業(yè)面臨著(zhù)短暫沖擊,如何在擁擠的咖啡賽道中拔得頭籌,這是每個(gè)入局的品牌都在思考的問(wèn)題。

企業(yè)、資本跨界經(jīng)營(yíng)咖啡的現象早已不足為奇。此前,包括喜茶、奈雪的茶、CoCo、蜜雪冰城等在內的茶飲品牌早就推出了自己的咖啡產(chǎn)品,今年8月,茶顏悅色新推出的咖啡品牌“鴛央咖啡”也在長(cháng)沙開(kāi)始營(yíng)業(yè)。張毅認為,眾多商家都選擇跨界咖啡,首先是咖啡的巨大成長(cháng)空間。

茶咖不分家,茶飲跨界布局咖啡,倒也還算契合,在消費者眼里無(wú)非是從主業(yè)開(kāi)辟了不同品類(lèi)的一個(gè)方式。

但今年以來(lái),先有中國郵政首家郵局咖啡在廈門(mén)落地,后有李寧跨界推出“寧咖啡”。甚至賣(mài)電子煙的霧芯科技,也開(kāi)出了“醒刻O(píng)N”咖啡店,賣(mài)鞋子的老字號內聯(lián)升也在北京開(kāi)起了咖啡館。

另有挑戰消費者味蕾的跨界選手喜歡在咖啡品類(lèi)上做創(chuàng )新。太二酸菜魚(yú)今年8月底宣布,推出一款名為“酸菜咖啡”的全新產(chǎn)品。據了解,這款產(chǎn)品的正式名字叫“原汁酸菜拿鐵”,咖啡里真的有酸菜汁,還會(huì )附贈一大根酸菜。喜歡酸菜魚(yú)和喜歡咖啡的都沉默了,不少網(wǎng)友表示接受不了。

那么,面對競爭如此激烈的咖啡市場(chǎng),為何還有跨界玩家頻頻入局?

據正式進(jìn)入了咖啡賽道的李寧選手透露:開(kāi)“NING COFFEE”,是希望通過(guò)優(yōu)化店內服務(wù),提升顧客在購物時(shí)的舒適度和體驗感。在店內提供咖啡服務(wù),將會(huì )是李寧針對零售終端消費體驗環(huán)節的一次創(chuàng )新嘗試。

有這類(lèi)想法的不單單只是李寧,此前跨界布局咖啡的Arket、Ralph Lauren等服飾品牌也是如此,其旗下品牌做咖啡業(yè)務(wù)并不是希望借此打開(kāi)咖啡業(yè)務(wù),單做連鎖,而是希望通過(guò)咖啡完成品牌營(yíng)銷(xiāo)。

李寧、特步這一類(lèi)國潮品牌才剛剛完成了品牌轉型,急需進(jìn)一步擴展年輕消費群體,而咖啡業(yè)務(wù)則成為重要載體。

對于成為消費主力的新青年群體而言,跨界似乎是一件很有意思的事情,洞察到這一現象的品牌方紛紛迎合,IP聯(lián)名、跨界合作、“劃圈為盟”、社媒種草、私域運營(yíng)等都已成為品牌引導消費者興趣的重要手段。

與李寧等品牌為擴充消費場(chǎng)景而布局咖啡業(yè)務(wù)不同的是,中國郵政、“猿輔導”等選擇將咖啡業(yè)務(wù)單獨列出。郵局咖啡一看就是個(gè)新鮮的東西,適合在社交媒體上傳播,更容易獲得消費者的新奇感,且得益于咖啡店的社交屬性,更多消費者愿意攜帶三五好友前往打卡。

但跨界并非易事,跨界只是一種營(yíng)銷(xiāo)創(chuàng )新,主要起到引人關(guān)注的作用,但消費者不會(huì )一直為好奇心埋單,“一時(shí)網(wǎng)紅”很難為品牌建設提供長(cháng)久的支持。

盡管咖啡市場(chǎng)往下沉的趨勢走,但咖啡精品化仍以一二線(xiàn)城市為主,一線(xiàn)市場(chǎng)消費者仍有較大發(fā)展空間,且是各大品牌競爭的主戰場(chǎng),這也注定會(huì )有不少品牌參與布局。新茶飲品牌調性在很大程度上符合咖啡用戶(hù),客戶(hù)群體具有天然優(yōu)勢,這也是茶飲品牌入局咖啡的出發(fā)點(diǎn)。中國郵政、中石化、同仁堂這一類(lèi)品牌跨界入局,是消費升級的最新范例,還是步入扎堆跨界難逃一劫的下場(chǎng),仍有待觀(guān)望。

整體上來(lái)說(shuō),中國消費者對咖啡產(chǎn)品表現出需求量大、依賴(lài)程度高的特點(diǎn)。這也讓2022年的咖啡市場(chǎng)的消費持續增長(cháng),但目前咖啡品牌仍面臨著(zhù)不少問(wèn)題。而能否在2022年下半年有所突破,是所有咖啡品牌的關(guān)鍵考驗。

圖文來(lái)源:艾媒咨詢(xún)(ID:iiMedia Research),轉載已獲授權。圖片來(lái)源:創(chuàng )客貼會(huì )員

提醒:文章僅供參考,如有不當,歡迎留言指正和交流。且讀者不應該在缺乏具體的專(zhuān)業(yè)建議的情況下,擅自根據文章內容采取行動(dòng),因此導致的損失,本運營(yíng)方不負責。如文章涉及侵權或不愿我平臺發(fā)布,請聯(lián)系處理。